Com certeza você já deve ter visto essas três letrinhas em alguma transação financeira, mas você sabe como ela funciona?

O IOF (Imposto sobre Operações Financeiras) é um imposto que recai sobre vários tipos de operações financeiras, o que faz com que de algum jeito, você tenha contato com essa cobrança. Esse imposto incide sobre operações de crédito, câmbio de moedas e contratos de seguro. Também entram na lista os investimentos de valores mobiliários, ativos de renda fixa e alguns fundos de investimento.

Para quem procura um maior domínio de suas finanças, é preciso compreender como é cobrado esse imposto e qual o seu impacto no nosso orçamento. Por se tratar de um tributo Federal, quer dizer que a sua receita vai para a União, que dispõe os recursos conforme o que foi estabelecido no plano econômico.

O grande objetivo do IOF é agir como um regulador da economia do país, o que ocorre por meio da cobrança de uma taxa que é correspondente ao valor movimentado. Esse imposto é estabelecido pelo Poder Executivo Federal e recai tanto sobre pessoas físicas quanto pessoas jurídicas. O IOF também é usado como um termômetro da oferta e demanda de crédito no país.

Quem precisa pagar?

Esse imposto recai sobre pessoas físicas e jurídicas (empresas) em determinados tipos de operações financeiras. Recai em operações de créditos, como: empréstimos, câmbio, seguro e operações relacionadas a títulos ou valores mobiliários. Sabendo que o valor da alíquota varia de acordo com cada operação, em opções de parcelamentos sem juros o imposto não é cobrado.

Além de acumular fundos para o governo federal, o IOF também é usado para medir o desenvolvimento ou retração da economia do país. Como o IOF é cobrado especialmente em operações financeiras, ele aponta se o mercado tem ofertado muito ou pouco crédito às empresas e pessoas físicas.

Por meio dos dados analisados dessas operações, o governo consegue traçar um panorama e criar índices que explicam o nível de aquecimento da economia. Ou seja, o Poder Executivo utiliza essa receita para “medir a temperatura”, quanto mais IOF for arrecadado, maior foi o volume de operações financeiras realizadas no período.

O cálculo do IOF leva em conta o tipo de operação financeira que será realizada. Mesmo que um imposto recaia sobre diversos tipos de transações, o valor cobrado varia de acordo com o tipo da operação e, também, é proporcional ao valor que está sendo movimentado. Em relação aos investimentos, vale lembrar que o cálculo do imposto é feito sobre a rentabilidade da aplicação e não do valor investido.

Mas, como é feita a cobrança?

No dia 17 de setembro de 2021, o decreto presidencial nº10.797 foi firmado, com as novas alíquotas do Imposto sobre Operações Financeiras (IOF) e terá validade até o dia 31 de dezembro de 2021.

Esse decreto entrou em vigor no dia 20 de setembro de 2021 e estabeleceu as seguintes alterações, a alíquota para pessoas jurídicas passou de 1,5% para 2,04% ao ano, e para pessoas físicas a alíquota passou de 3% anuais, para 4,08% ao ano. Em relação aos investimentos, o imposto cobrado acompanha regras próprias de acordo com o tipo de aplicação e também com o tempo que você mantém o dinheiro aplicado.

Renda fixa

Se você tem ou quer alocar o seu patrimônio em títulos como CDB (Certificado de Depósito Bancário), LC (Letra de Câmbio), LF (Letra Financeira) e, Tesouro Direto, é necessário entender que essas aplicações têm incidência de IOF.

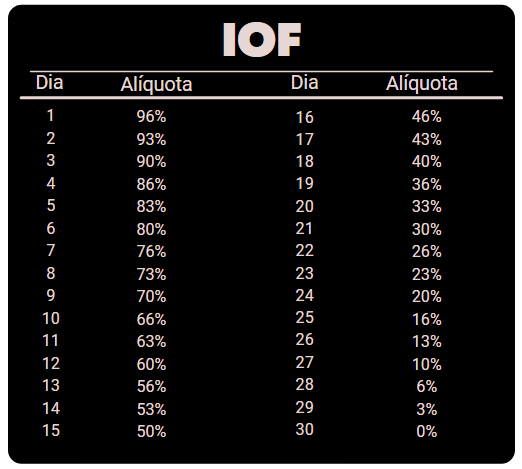

A tributação para esses ativos depende do tempo que o capital ficou aplicado, conforme a tabela regressiva, variando de 96% em cima da rentabilidade (nunca sobre o valor investido) até taxa zero após de 30 dias.

Fundos de investimento

Do mesmo jeito que a renda fixa, os fundos acompanham a tabela regressiva, onde o investidor está isento do IOF se fizer o resgate após 30 dias de aplicação.

Mercado de ações

No mercado acionário existem taxas de custódia e de corretagem, por exemplo, mas investir em ações não tem cobrança de IOF. A regra vale inclusive, para operações de curtíssimo prazo, como no day trade.

Algumas operações também são excluídas do novo decreto de IOF. São elas operações de financiamento imobiliário residencial, empréstimos em moeda estrangeira entre duas pessoas físicas e pagamento de dividendos a investidores internacionais.

Em uma tática de investimentos, quando sabemos que há incidência de IOF, um jeito de fugir dessa tributação é deixar o capital aplicado por no mínimo 30 dias. Assim, o IOF não será cobrado. Outra forma é selecionar aplicações financeiras que já sejam isentas desse imposto. Essa escolha precisa levar em conta outros fatores, como os seus objetivos para o investimento e seu perfil de investidor.

Agora que já entendemos como é tributado o Imposto sobre Operações Financeiras, vamos nos preparar com planejamento financeiro para evitar essa tributação e garantir maior rentabilidade!

Faça o seu Planejamento financeiro com a UPlanner, além de contar com uma equipe de especialistas, você receberá acesso ao nosso App para organizar as suas Finanças pessoais e cuidar dos seus investimentos.