Com certeza você já ouviu falar sobre o tesouro direto, mas você sabe do que se trata?

O tesouro direto emite títulos públicos através da secretaria do tesouro nacional para arrecadar dinheiro para pagar a dívida pública que é quando o governo gastou mais do que arrecadou. Ele pode também usar com gastos de saúde, com educação, segurança e afins por exemplo. Esses papeis são emitidos com o intuito de captar os investimentos para custear algum tipo de serviço público. Sendo sempre investimentos de renda fixa.

Isso significa que se você empresta dinheiro para o governo, ele te promete uma rentabilidade, que pode ser pré-fixada, pós-fixada ou híbrida. Os títulos tem um período determinado para o vencimento.

Com cobertura de 100% no vencimento do título é o único investimento do mercado com a garantia pelo tesouro nacional, independentemente do valor aplicado.

Qual o custo da aplicação?

Taxa de custódia – Essa taxa é cobrada pela BMF&BOVESPA conhecida como a famosa B3 desde 2017. E o valor cobrado é de 0,3% ao ano.

Taxa da instituição financeira – Essa taxa é cobrada pela corretora de investimentos que detém os seus títulos e pode variar de 0% a 2% ao ano.

Elas não tem correlação com a quantia aplicada ou o período. Dificilmente você encontrará taxas de fundos de investimentos que sejam menores que a da compra direta no tesouro direto.

Como funciona a tributação?

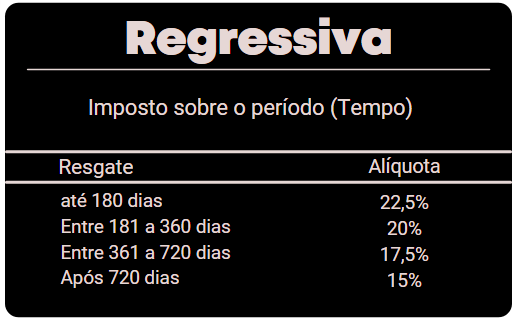

O imposto de renda nos investimentos no tesouro direto é cobrado nos recebimentos dos juros semestrais mais conhecidos como cupons, ou seja, no caso de venda antecipada leva em consideração a tabela regressiva, conforme abaixo:

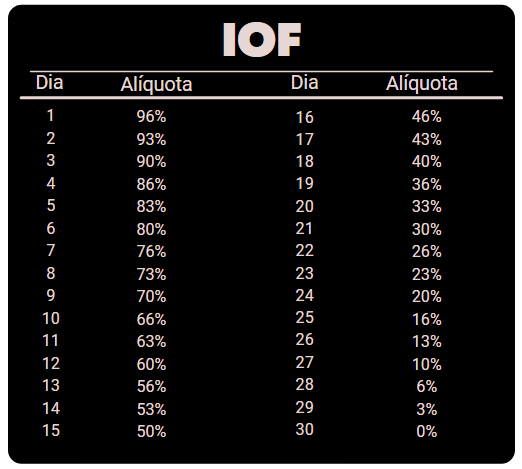

Sofrem com a cobrança do IOF, conforme a tabela abaixo:

Quem pode comprar esses títulos públicos?

Os títulos públicos podem ser encontrados através de corretoras de investimento. Que precisam ser agentes integrados do tesouro direito ou diretamente pelo site do tesouro direto no portal do investidor, nesse caso é necessário ter um agente de custodia.

Tem acesso a esses títulos públicos as pessoas físicas, que podem efetuar a compra e a venda desses papeis através do tesouro direto. Já os investidores institucionais que são por exemplo: os bancos, as empresas, os fundos de pensões, só tem acesso através de dealers. Que são instituições financeiras selecionadas pelo governo federal e que podem comprar os títulos públicos e revender depois para os investidores institucionais.

O que é um Agente de Custodia?

É uma instituição financeira que possui a guarda dos valores mobiliários dos investidores, ou seja, que detém a custodia dos seus investimentos. Por exemplo, se você possui ações na corretora de investimentos Warren Brasil, isso significa que ela guarda os seus investimentos para você.

Quais são os modelos de títulos públicos que existem no tesouro direto?

Títulos prefixados

Tesouro prefixado ou mais conhecido como o LTN – Letras do tesouro nacional

Que como o próprio nome já diz significa que você já sabe qual vai ser a rentabilidade recebida no vencimento desse título.

Tesouro prefixado com juros semestrais ou conhecido como NTN-F – Notas do tesouro nacional série F

Neste também já se sabe a rentabilidade no vencimento. A diferença é que você recebe os juros (cupons) a cada seis meses durante o período e no vencimento recebe o ultimo cupom de juros.

Apesar de terem uma liquidez diária, esses títulos são mais indicados para quem deseja realizar o resgate no vencimento do título, pois se for realizado antes ele sofre com o que conhecemos como marcação a mercado que nada mais é que a relação inversa com a taxa de juros vigente, ou seja, se a taxa de juros sobe o preço do título desce. E na venda você recebe a rentabilidade do período que ficou com o título.

É preciso lembrar que os títulos possuem rendimento nominal, o que que isso significa?

Que você precisa descontar a inflação para obter o rendimento real, por exemplo: Se a taxa contratada for de 10% e a inflação naquele ano for de 5%, a rentabilidade real terá sido de 5%.

Títulos pós fixados

Tesouro Selic ou LFT – Letra do Tesouro Nacional

Esse título possui uma rentabilidade atrelada à taxa SELIC que é a taxa básica de juros no Brasil. A remuneração deste título se dá pela variação entre o período de compra e o vencimento do título.

É o mais indicado para quem deseja ter um investimento de curto prazo que seja seguro pois esse título sofre pouca marcação a mercado, tem um fluxo de pagamento simples

Tesouro IPCA+ NTN-B PRINCIPAL – Nota do Tesouro Nacional tipo B PRINCIPAL

Como o nome já diz é um título que a rentabilidade acompanha a variação da inflação, que é medida pelo IPCA, mais os juros definidos no momento. A vantagem é que se você aplica nesse título seu dinheiro acompanha a correção inflacionaria.

Um dos benefícios de se comprar um título público é a liquidez que ele possui, mas é importante estar atento, pois a venda é feita pelo valor de mercado do dia desse título. Esse título possui fluxo de pagamento simples, ou seja, você recebe o valor investimento mais a rentabilidade da inflação acumulada no vencimento.

Tesouro IPCA+ com juros semestrais NTN-B – Nota do Tesouro Nacional tipo B

Esse título é muito semelhante ao NTN-B PRINCIPAL a diferença é que o pagamento dos juros ocorre semestralmente. Não é interessante reinvestir os juros recebidos desse título, uma vez que, no pagamento desses cupons o investidor paga impostos e taxas.

Curiosidade

No tesouro direto além de ter uma alta liquidez diária, você consegue realizar compras diariamente também, inclusive feriados e finais de semana, sendo o limite mínimo de R$30,00 e o máximo de R$1.000.000,00 por mês. Os títulos públicos não possuem o come-cotas.

Faça Planejamento financeiro com a UPlanner, além de contar com uma equipe de especialistas, você receberá acesso ao nosso App para organizar as suas Finanças pessoais e cuidar dos seus investimentos.