Previdência pública ou INSS

A previdência privada vem chamando atenção, porque como muitos de nós já sabemos, depender do Instituto Nacional do Seguro Social, ou mais conhecido como INSS, não é mais uma opção segura.

Uma vez que, o modelo de previdência no Brasil funciona como uma pirâmide etária, ou seja, onde os mais novos trabalham para manter os mais velhos.

Além disso, o maior fator determinante, são mudanças culturais bem significativas que aconteceram ao longo dos anos. Então se paramos para analisar, as pessoas têm tido menos filhos do que na década de 60.

Hoje as famílias que pretendem ter filhos, no máximo querem um ou dois, isso significa que antigamente o cenário era bem diferente, e tinham quatro ou mais filhos, por exemplo.

A previdência privada vem como uma alternativa de tentar garantir essa aposentadoria futura, através dos próprios recursos.

Para começar existem dois tipos de previdência!

Previdência fechada

Ela é oferecida somente por empresas aos seus funcionários, ou bancos e algumas entidades de classe, que nada mais são que instituições civis da união de pessoas ou empresas como os sindicatos, por exemplo. É também conhecida como fundos de pensão.

Previdência aberta

Qualquer pessoa tem acesso a essa modalidade de previdência privada, através de bancos e corretoras.

Quais os planos de previdência que existem?

Quando você decide fazer uma previdência privada, terá que escolher entre os dois planos de previdência que existem, são eles:

Vida gerador de benefício livre

Via de regra no caso do VGBL, ele é indicado para quem faz a declaração simples de imposto de renda pois não permite deduções, e o imposto incide somente sobre a rentabilidade

Plano gerador do benefício livre

No caso do PGBL, ele é ideal para quem faz a declaração de IR completa, pois permite abater um valor de até 12% na declaração de IR.

É necessário ser contribuinte de uma previdência oficial, como por exemplo o INSS ou alguma previdência fechada, e a tributação de IR é sobre o valor total.

Como funciona?

Então se uma pessoa recebe R$100.000,00 por ano e investe R$12.000,00 desse valor num PGBL, no momento de declarar o imposto de renda esse valor é abatido nas deduções e não entra no cálculo do imposto devido.

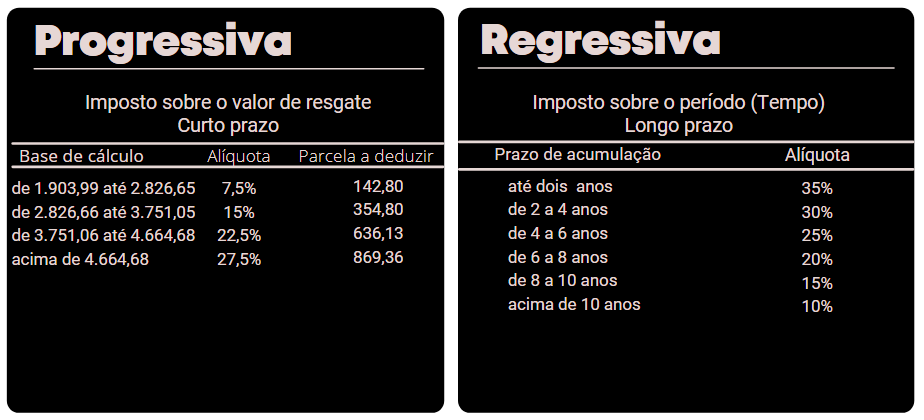

Regimes de tributação

Depois que você escolhe o seu plano de previdência, e o mais adequado para o seu perfil, é necessário escolher qual o regime de tributação de IR vai ter, podendo optar pelo progressivo ou regressivo.

Vamos então verificar o detalhe de cada modalidade na tabela abaixo:

Quais os custos envolvidos?

Taxa de administração

Essa taxa é paga a gestora do fundo pela administração da carteira. Todos os fundos cobram essa taxa.

Taxa de carregamento

Essa taxa é cobrada em todos os aportes realizados no fundo, hoje em dia raramente é encontrada nos fundos atuais.

Taxa de saída

Essa taxa é cobrada quando o investidor decide resgatar o dinheiro aplicado antes do tempo de aposentadoria, ou solicita a portabilidade para outro fundo, por ser considerada uma cobrança abusiva, dificilmente é encontrada nos fundos atuais.

Taxa de performance

Essa taxa é encontrada geralmente nos fundos de ações ou multimercados, ou seja, quando a performance é maior que a do indicador de referência ou benchmark, como o CDI ou Ibovespa, por exemplo.

Como funciona o resgate numa previdência privada?

O titular geralmente escolhe a modalidade de resgate perto do período de se aposentar, e as corretoras ou bancos devem entrar em contato 60 dias antes. O resgate pode ser total ou parcial.

Renda mensal por prazo determinado

Este é um plano de recebimento de parcelas mensais ao longo de um período pré-estabelecido com a instituição da previdência. Ou seja, em caso de morte os herdeiros continuam recebendo até acabar a reserva financeira.

Renda temporária

Segue as regras de prazo determinado, ou seja, no caso de morte do titular, o restante do valor não fica para possíveis herdeiros.

Renda vitalícia

O segurado recebe essa renda enquanto viver, além disso em caso de morte antes do período projetado pela tabua atuarial, o valor fica para a instituição, então acaba não ficando para os seus herdeiros.

Renda vitalícia com prazo mínimo garantido

A seguradora deixa acordado com o titular um período mínimo de recebimento, em caso de morte do titular antes do período estabelecido.

O beneficiário indicado passa a receber, porém se o titular vier a falecer depois do período, o beneficiário indicado não recebe nenhum valor.

Renda vitalícia reversível ao beneficiário indicado

O titular tem direito a receber uma renda mensal até sua morte, depois um beneficiário indicado passa a receber parcelas dessa renda até sua morte.

Renda vitalícia reversível ao cônjuge com continuidade aos menores

Passa ao cônjuge após a morte do beneficiário, que recebe uma porcentagem também até o seu falecimento, passando assim para os filhos que sejam menores de idade, até que eles atinjam a sua maioridade.

Posso fazer a portabilidade?

Claro que pode, o que a maioria das pessoas que procura fazer a portabilidade busca, é uma boa rentabilidade da sua previdência privada.

Além disso, existem algumas regrinhas importantes, a primeira delas é que você precisar esperar o prazo de carência de 60 dias para migrar para outra.

Não é possível migrar de um VGBL para um PGBL e vice-versa. Além disso, na tabela de tributação é possível migrar da tabela progressiva para a Regressiva, porém não é possível da regressiva para a progressiva.

Uma vantagem da previdência privada é que ela não possui o come-cotas e também não entra em inventário, porém é necessário indicar o seu beneficiário.

Quer entender mais sobre a previdência privada?

Faça o seu Planejamento financeiro com a UPlanner, além de contar com uma equipe de especialistas, você receberá acesso ao nosso App para organizar as suas Finanças pessoais e cuidar dos seus investimentos.