No meio empresarial, o Patrimônio Líquido (PL) é conhecido por ser a diferença entre os ativos e passivos de uma empresa. O PL pode ser encontrado em um documento contábil chamado balanço patrimonial. Esse conceito foi introduzido também no mundo das finanças pessoais, e com base nele várias análises podem ser feitas.

Em termos simples, o patrimônio líquido nas finanças pessoais é a diferença entre o que você possui (seus bens) e o que você deve (suas dívidas). Ou seja, seu patrimônio líquido é o valor pelo qual seus ativos excedem seus passivos.

Caso o valor dos seus ativos exceda o valor dos seus passivos, você terá um patrimônio líquido positivo. Por outro lado, se seus passivos forem maiores que seus ativos, você terá um patrimônio líquido negativo.

Seu patrimônio líquido fornece uma visualização geral de sua situação financeira atual. Funcionando como um indicador de alerta se você estiver completamente fora do caminho, ou uma confirmação de estar no controle.

Resumidamente o seu PL mostrará o resultado de tudo o que guardou e tudo o que gastou durante sua vida.

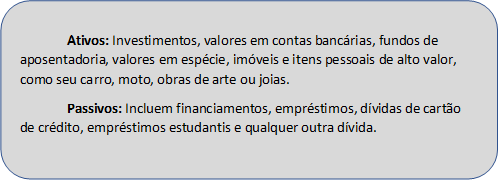

Como mensurar ativos e passivos

Um dos desafios no cálculo de seu patrimônio líquido é atribuir valores precisos a todos os seus ativos. É importante fazer estimativas conservadoras ao colocar valor em determinados ativos. Assim, evitamos uma mensuração superestimada pode gerar uma visão irreal de sua riqueza.

Ativos financeiros podem ser facilmente precificados pelo valor atual. Carros e motos podem considerar o valor da Fundação Instituto de Pesquisas Econômicas (FIPE), caso não tenham sido modificados.

Já a sua casa, que comumente é o bem mais valioso, pode ter um impacto significativo na sua situação financeira. Portanto, determinar um valor preciso, pode ajudá-lo a precificar um patrimônio líquido realista.

Como analisar o patrimônio líquido

A primeira análise a se fazer é com relação ao valor. Se o valor for negativo, significa que você deve mais do que possui. Se o número for positivo, você possui mais do que deve.

O PL pode trazer bastante oscilação no mês a mês caso você possua um valor relevante em ativos voláteis, como ações, por exemplo. Mas a indicação é de que a leitura desse indicador deva ser feita em janelas de anos.

Importante ressaltar que, em algum momento, é normal que seu PL caia à medida que você começa a usar suas economias e investimentos para a renda da aposentadoria.

Patrimônio líquido negativo.

Um patrimônio líquido negativo resulta se a dívida total for maior que o total de ativos.

Se a soma das dívidas de cartão de crédito e financiamentos for maior que o valor total de seus bens e investimentos, o PL será negativo.

O PL negativo é um sinal de alerta de que um indivíduo ou família precisa focar sua energia na redução da dívida.

Já, se o fluxo de entradas mensal for menor que o seu custo de vida mais o pagamento das dívidas, a situação é ainda pior. Nessa situação o seu PL ficará ainda mais negativo a cada mês e, caso haja uso de cheque especial do cartão de crédito, a bola de neve negativa ficará ainda maior.

Nesse caso, a sugestão é tomar medidas para diminuir despesas com custo de vida. Tentar aumentar receita e/ou negociar dívidas de uma forma que caibam no seu fluxo de caixa mensal.

Patrimônio líquido crescendo negativamente, deve ser enfrentado com bastante atenção, caso contrário, as dívidas tendem a crescer exponencialmente.

Além disso, em situações que o devedor não consegue cumprir suas obrigações, eventualmente, listagem em cadastro de inadimplentes podem ser feitas. Bens em garantia podem ser penhorados e contas podem ser bloqueadas judicialmente.

Tenho certeza de que essas são situações que ninguém gostaria de se deparar. Portanto, fique atento ao crescimento constante do PL negativo e tome medidas imediatas para a situação não se agravar.

Qual o patrimônio líquido ideal?

Como a situação financeira e os objetivos de cada pessoa são únicos, é difícil estabelecer um PL ideal que se aplique a todos. Porém, há cálculos que podem contribuir com uma ideia do valor próximo do ideal:

Patrimônio Líquido Esperado = Idade x Renda Bruta Anual ÷ 10

Por exemplo, uma pessoa de 30 anos com renda anual bruta de R$60.000 pode ter como objetivo um patrimônio líquido de R$180.000 (30 x R$60.000 ÷ 10 = R$180.000).

O valor obtido não é necessariamente o ideal, mas a fórmula pode servir como um ponto de partida. Seu patrimônio líquido ideal pode ser muito maior ou muito menor que o valor indicado pelo cálculo, dependendo do seu estilo de vida e objetivos.

Por que o patrimônio líquido é importante?

Quando se observa tendências positivas ou negativas no seu PL, é necessário a confrontar a realidade da sua situação financeira. Revisar o seu PL ao longo do tempo pode ajudá-lo a determinar onde você está e como chegar aonde deseja estar.

Isso pode encorajá-lo quando você está indo na direção certa, ou seja, reduzir a dívida enquanto aumenta os ativos, e fornecer um alerta se você não estiver no caminho correto. Fique atento à tendência do seu patrimônio líquido! Na Uplanner temos equipe especializada e uma ferramenta excelente para te ajudar nesse tipo de análise.

Faça o seu Planejamento financeiro com a UPlanner, além de contar com uma equipe de especialistas, você receberá acesso ao nosso App para organizar as suas Finanças pessoais e cuidar dos seus investimentos.